Répartition gains en bourse capitaux patrimoine 7 juin 2012

- 9 commentairesDepuis fin octobre 2010, après 62 mois consécutifs de gains en bourse et 9 années positives de suite, j'avais décidé de m'accorder une pause par rapport à la bourse.

Un arrêt du trading à temps plein confirmé en début d'année 2011 sur mon blog, j'ai certes fait quelques gains en 2011 et 2012 sur mes comptes où je peux faire des opérations boursières mais j'ai réduit l'exposition à quelques milliers d'euros et la durée passée à cela, il y a eu plusieurs mois sans faire d'opérations en bourse, ces opérations étaient surtout pour faire fructifier un peu d'argent à court terme en attente de replacement, et non une reprise à plein temps du trading, le bilan sur 2011 pour le peu qui a été misé / risqué est largement positif cf. bilan du 18 octobre 2011.

Voici un dernier point global au 7 juin 2012 :

Je viens d'atteindre 194 700 euros de patrimoine net, un nouveau plus haut pour moi.

J'ai repris récemment de l'immobilier en tant que résidence principale en Espagne que je comptabilise à mon prix de revient (je détaillerais plus tard cet achat immobilier) + un second appartement pour du locatif (idem détails plus tard, j'ai cependant déjà fait un article à ce sujet), aucune plus-value ou moins value potentielle comptée, comme lors de mon appartement acheté à roanne fin septembre 2006, la valorisation à mon prix de revient tout inclus, frais inclus (+de 20% de frais par rapport à la valeur immobilière payée, ces 2 achats sont assez similaires à celui de roanne au niveau des % de frais payés globalement, les frais étant assez élevés en % sur les petits prix) n'était pas si stupide que cela puisque j'ai pu revendre plus cher que le prix de revient tout inclus moins de 3 ans plus tard dans une période pourtant jugée plutôt morose pour l'immobilier en France (première moitié de l'année 2009).

Je n'ai aucune dette ou crédit en cours, je suis actuellement à 100% cash sur mes avoirs (pas de titres en portefeuille ni unités de compte actuellement) en dehors de l'achat immobilier résidence principale qui me permet de ne plus avoir de loyer ou coloyer à payer et l'autre achat immobilier qui me permet de toucher un loyer chaque mois (j'ai acheté les deux appartements au comptant, sans crédit).

Cela veut dire que mon argent est disponible pour toute opportunité éventuelle, tout en étant rémunéré pour l'essentiel des capitaux, disponibles à tout moment.

J'ai 36 ans (bientôt 37 ans, en juillet) et j'ai maintenant plus de 10 ans de bourse derrière moi dont les 10/11 dernières années toutes positives (2002 à 2012 inclus).

Pour mémoire :

- En octobre 2002 j'avais en tout seulement 4k€ de "patrimoine" net, pas d'immobilier et pas de boulot.

- En août 2006 j'avais 100k€ de patrimoine net, pas d'immobilier et pas de boulot, mais j'avais bien progressé sur mes capitaux en ayant eu comme principal revenu la bourse sur les dernières années, j'allais acheter un appartement comptant (sans crédit) en septembre 2006 avec une partie du capital, pour habiter.

- Après avoir encaissé la vente en bénéfice de mon appartement, le 25 juin 2009 j'avais 159k€ et 160k€ tous comptes confondus le 7 juillet 2009.

Voir les points de la période juste après la vente de l'appartement :

http://zetrader.info/gagner-en-bourse-portefeuilles-dubus-et-binck-25-juin-2009

http://zetrader.info/gagner-en-bourse-portefeuilles-dubus-et-binck-7-juillet-2009

Depuis juillet 2009 j'ai donc mis de côté environ 34 700 euros sur mes comptes après paiement de toutes les dépenses sur la période (après avoir payé sur la période quelques milliers d'euros d'impôts et taxes, les loyers, transports, téléphone, internet, dépenses informatiques, nourriture, santé, vacances à l'étranger & week-ends, cinés, restos etc ...).

Depuis le 25 juin 2009 (juste après la vente de mon appartement), ça fait environ +35 700 euros mis de côté après toutes dépenses.

J'ai maintenant une toute petite partie des capitaux / du patrimoine global sur les comptes bourses, pour l'instant je suis "cash" (pas de titres en portefeuille).

L'essentiel des capitaux est désormais placé sur des produits à rendement "garanti" : des assurances-vies en fonds euros, livrets, des placements assez sécurisés et de l'immobilier payé comptant (les 2 appartements) et comptabilisé à son prix de revient global (ni +value ni -value potentielle comptabilisée, en l'absence de transaction).

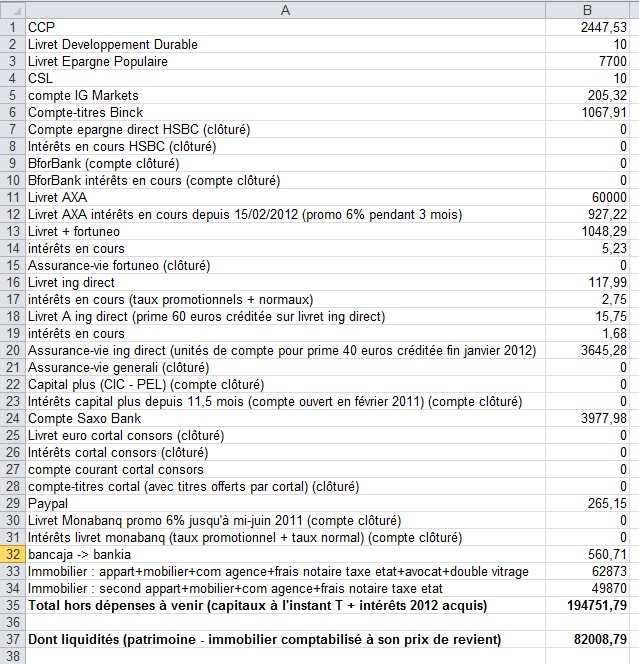

Copies d'écran ici de ce dernier bilan tous comptes confondus + immobilier comptabilisé à son prix de revient (donc sans compter aucune plus-value potentielle, je ne compte une plus-value que si je la réalise, pas avant cf. valorisation appartement roanne avant revente, compté à son prix de revient en l'absence de transaction), photographie à l'instant T, intérêts acquis et hors dépenses à venir :

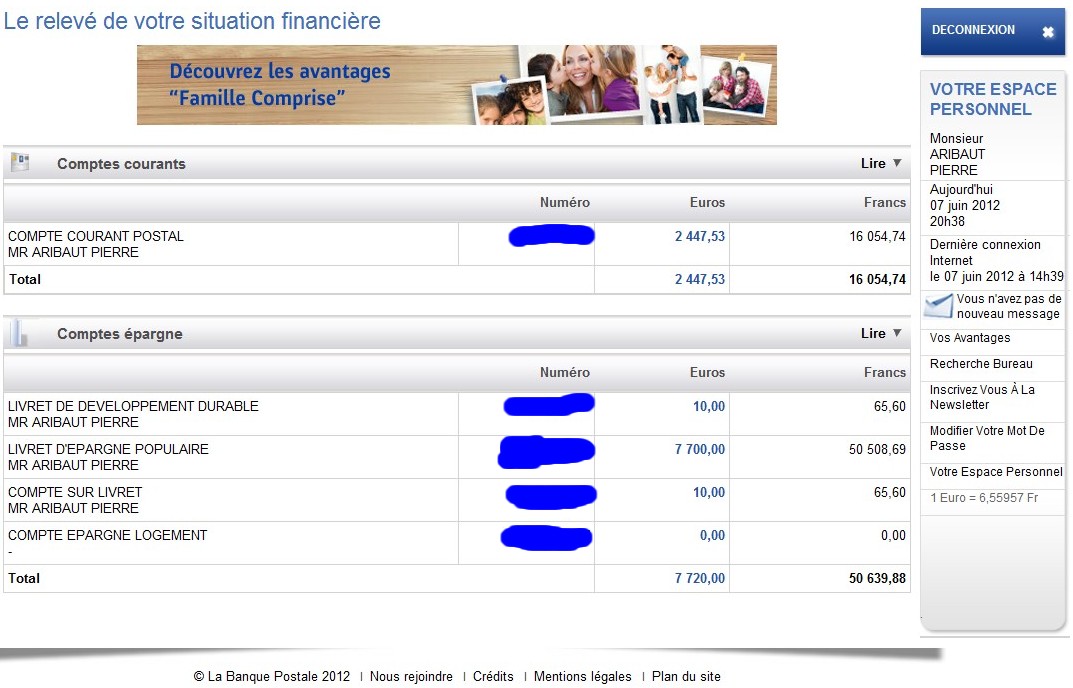

La banque postale, ccp, ldd, lep et csl :

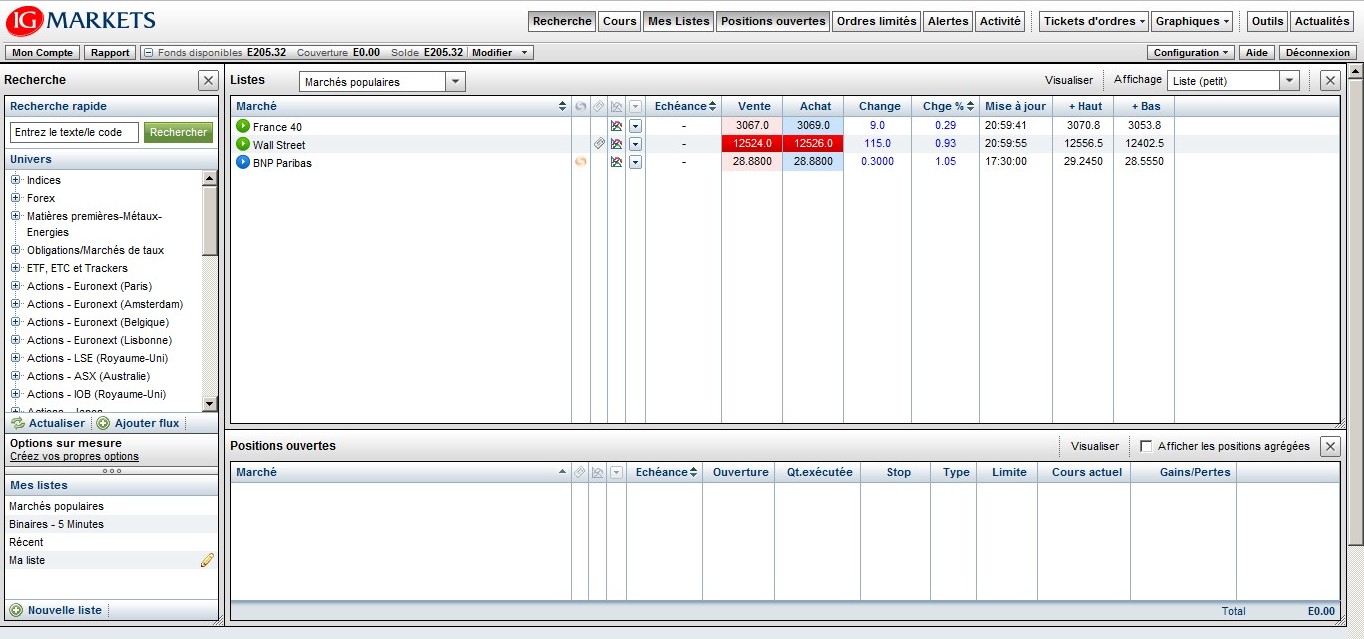

Le compte IG Markets, pas rajouté d'argent, je laisse très peu dessus, rien fait dessus depuis le début de l'année :

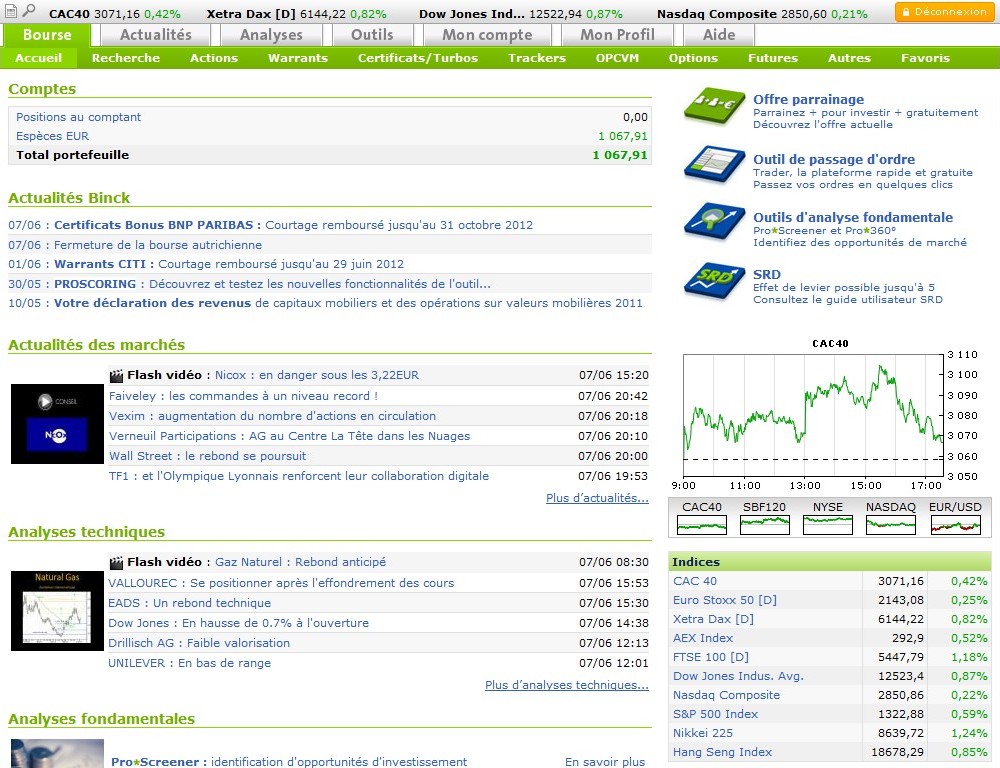

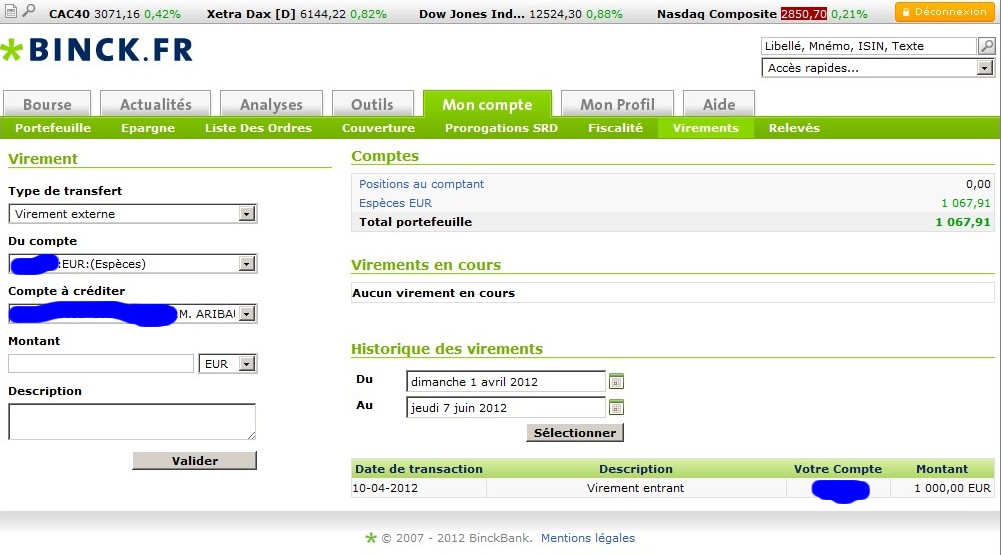

Le compte-titres binck, où après retiré l'essentiel de l'argent pendant des mois (solde laissé à 16 euros pendant des mois), j ai remis un peu (1000 euros en avril) suite à la rechute des marchés, je suis actuellement cash après quelques petits achats-reventes trackers cac & actions :

Le virement entrant, de 1000 euros en avril, consultable dans l'historique des virements :

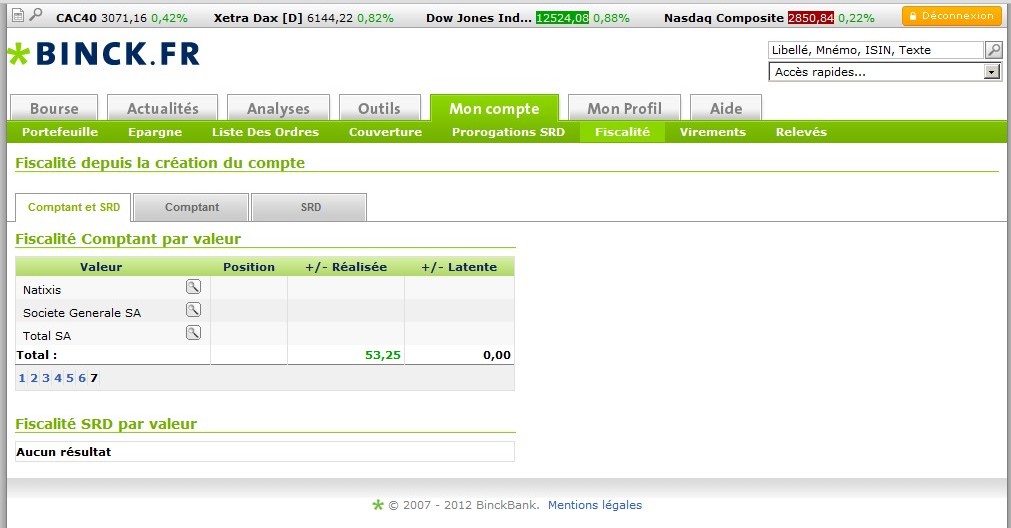

La plus-value réalisée chez binck en 2012, suite au virement entrant de 1000 euros en avril 2012, +53,25 euros, soit +5% depuis avril 2012, en restant cash pour le moment :

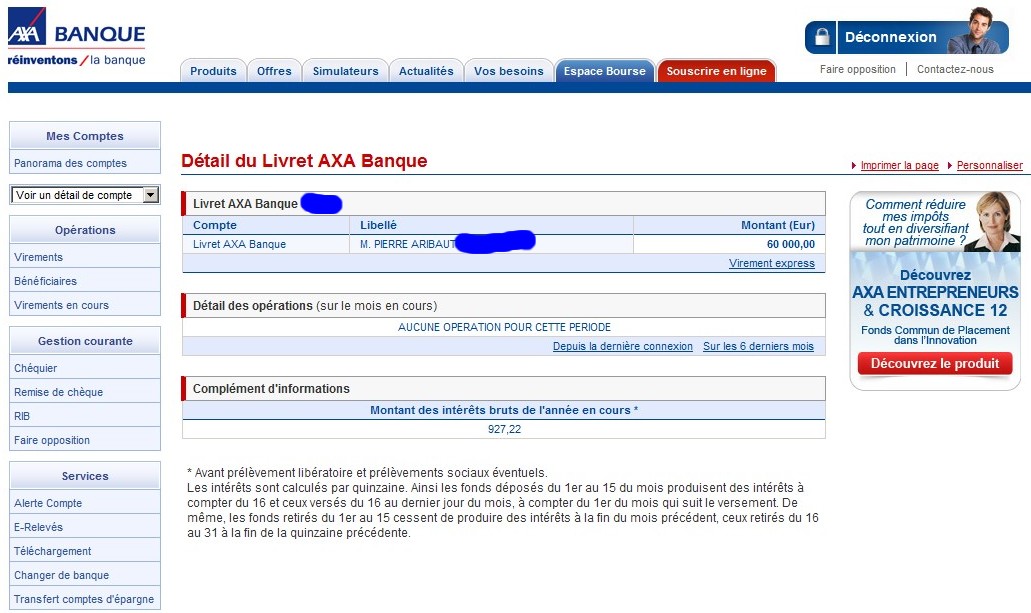

Un petit nouveau, le livret axa banque, dans le cadre d'une promo 6% prorata temporis pendant 3 mois, j'avais mis 60kE dessus, que je vais retirer prochainement pour replacer ailleurs, la période promotionnelle étant terminée pour moi :

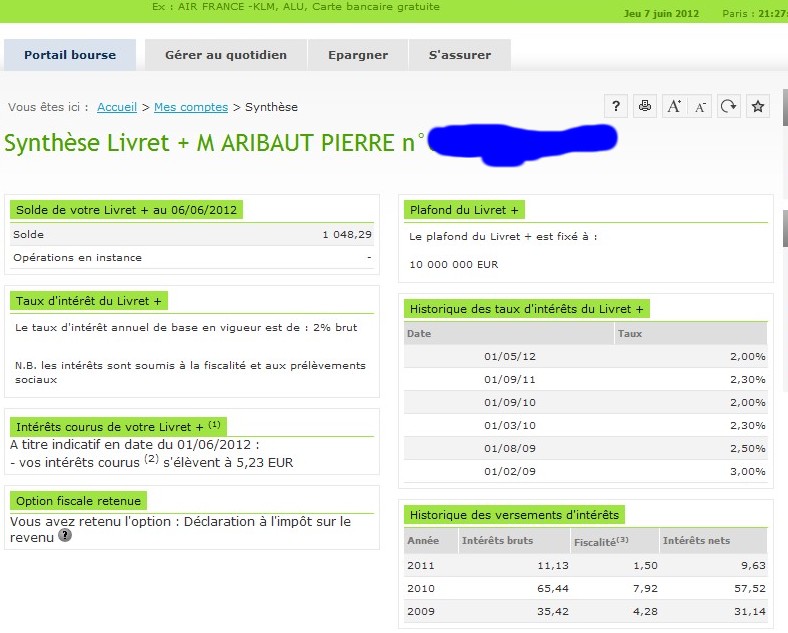

Le livret plus fortuneo :

Le livret ing direct epargne orange :

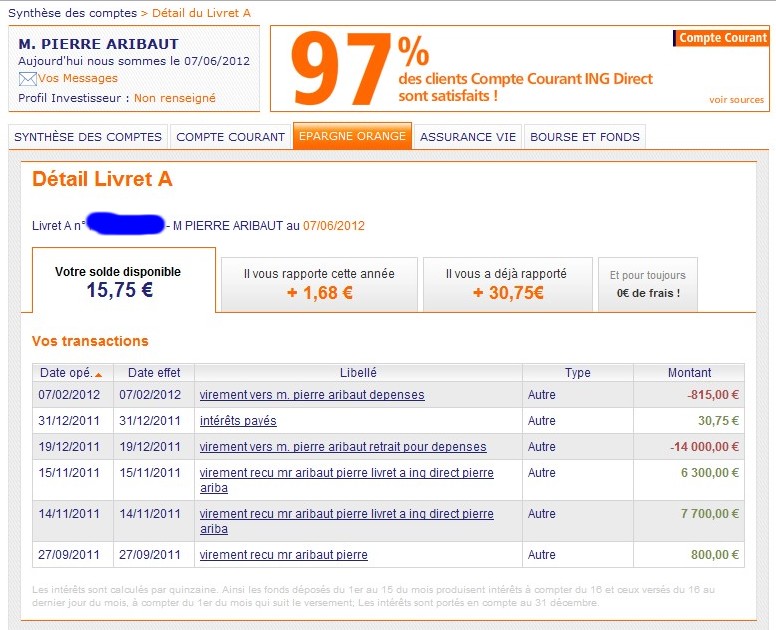

Le livret A chez ing direct :

L'assurance-vie ing direct, pas d'unités de compte en ce moment :

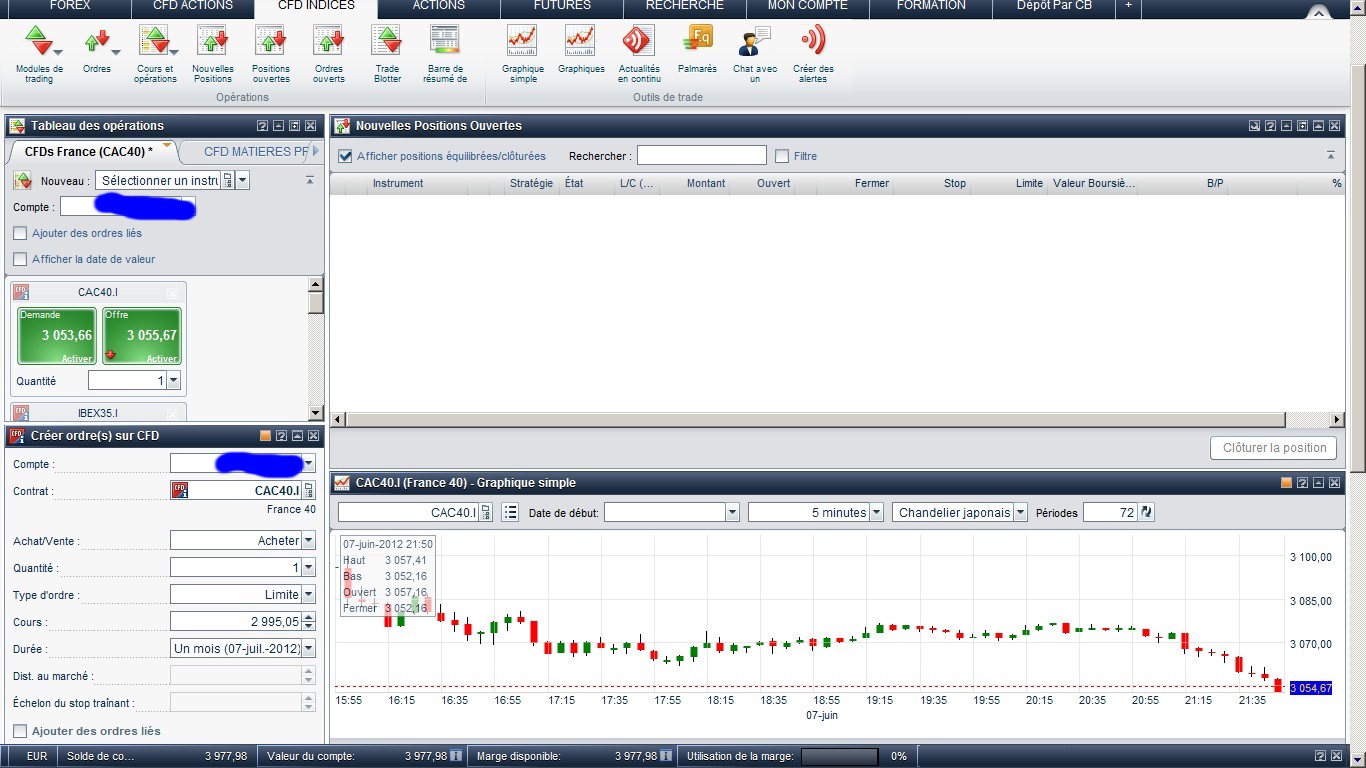

Le compte bourse cfd saxo banque, je suis actuellement cash :

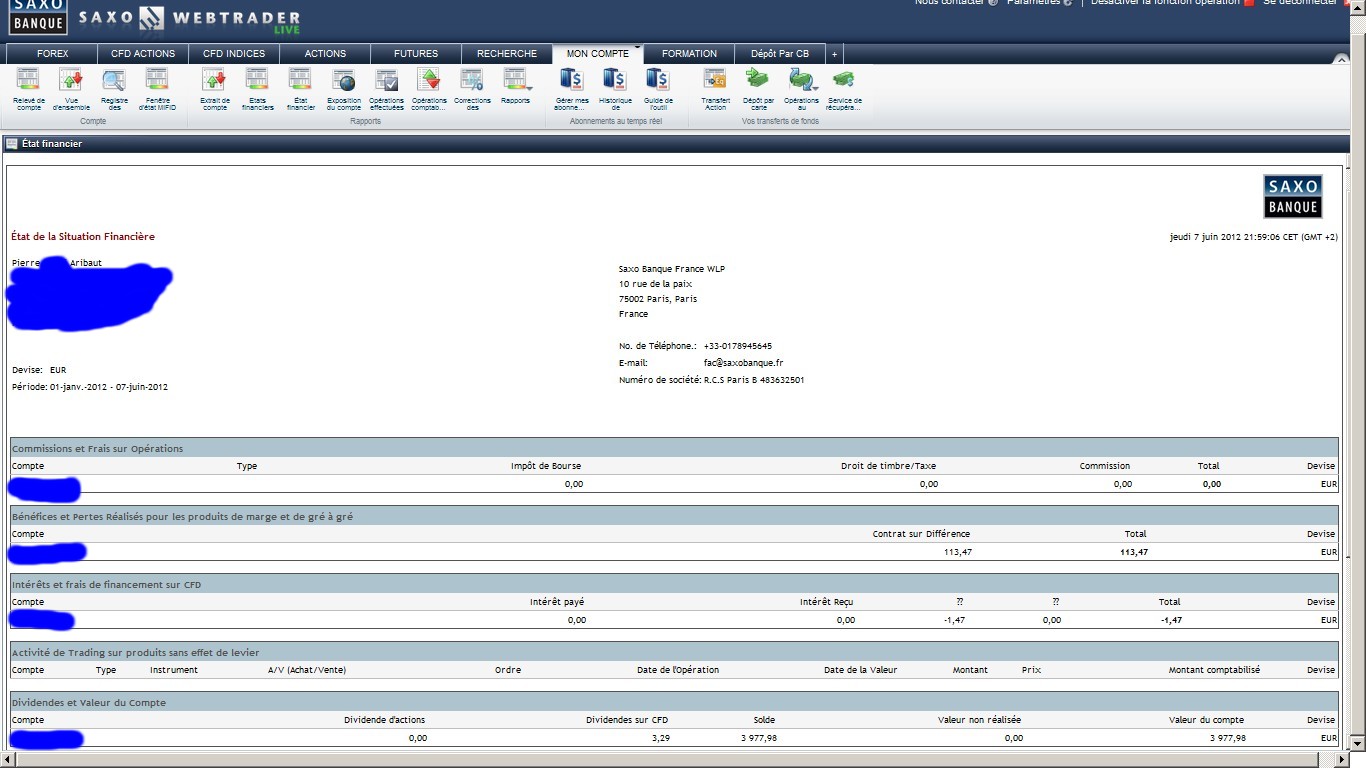

la situation financière compte bourse cfd saxo banque :

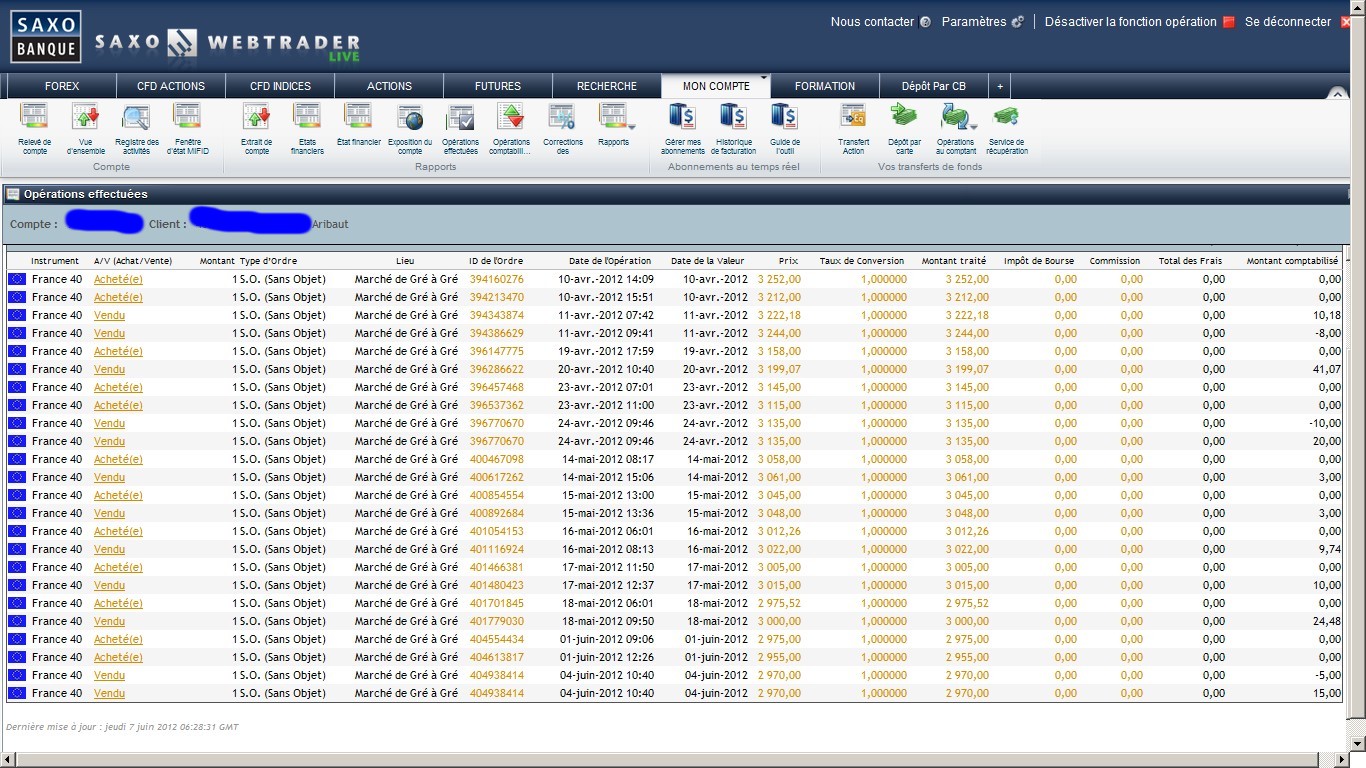

Les opérations effectuées en 2012 sur compte bourse cfd saxo banque :

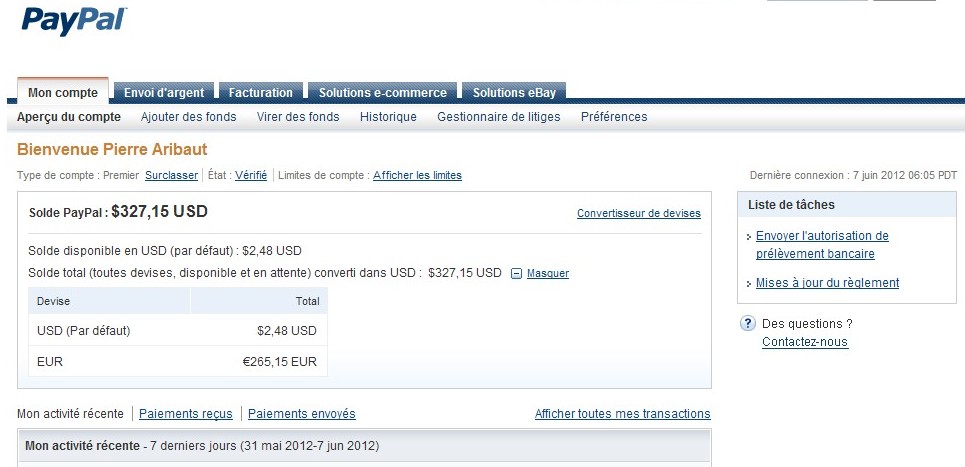

Le compte paypal :

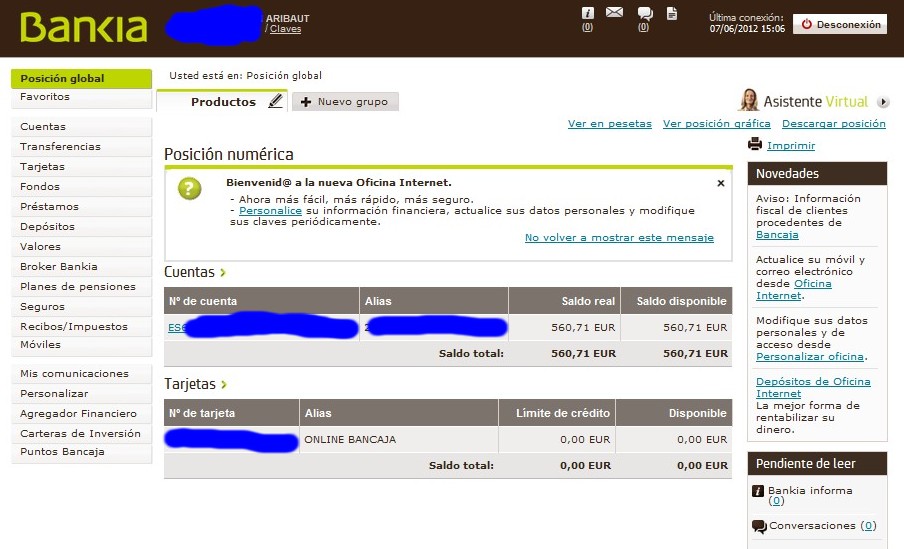

Le compte bancaja, devenu bankia (bancaja absorbé par bankia) :

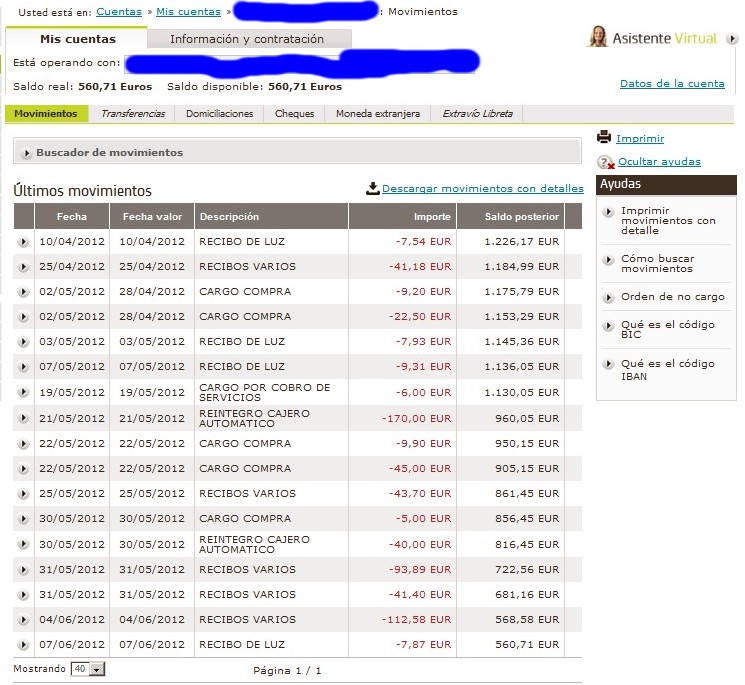

Les derniers mouvements du compte, ce compte bankia me sert de compte courant, pour toutes sortes de dépenses ici en Espagne :

- Le premier appartement acheté fin mai 2011 pour 62873 euros tout inclus (63kE environ donc, valeur immobilière + mobilier vendu avec + frais agence + frais notaire + taxe état + avocat + travaux changement de vieilles fenêtres simples vitrages fines et mal isolés en de nouvelles fenêtres double vitrage), pour résidence principale, un appartement T3 (2 chambres) de surface habitable environ 60m² avec balcon (69m² de surface construite, murs inclus, environ 60m² de surface "utile" sans les murs), comptabilisé à son prix de revient global (comme pour l'appartement de roanne après son achat), il me sert à ne pas payer de loyer ni avoir de mensualité à rembourser (appartement payé comptant) et avoir de faibles charges ainsi qu'apprécier un cadre de vie plus ensoleillé :

- Le second appartement, pour location (acheté fin décembre 2011), un appartement meublé T4 (3 chambres dont 2 plutôt petites) cf.scan ci-dessous de la référence cadastrale de l'appartement pour un prix de revient global de 49870 euros tout inclus (50kE environ donc), il s'agit de la surface construite comprenant les murs dans l'appartement, la surface utile fait donc un peu moins :

Je développerai tout cela plus tard, mais donc au total je suis investi à hauteur d'environ 63+50 soit environ 113KE au total, les deux étant achetés au comptant, sans crédit.

Il me reste actuellement près de 82 000 euros de liquidités intérêts acquis 2012 compris cf. copie d'écran tableau excel vers le début de cet article :

Voilà pour ce dernier bilan détaillé ^^